| 環保審批 | |||||||||

|

|||||||||

| 廢氣處理 | |||||||||

|

|||||||||

| 粉塵處理 | |||||||||

|

|||||||||

| 酸堿廢氣凈化工程 | |||||||||

|

|||||||||

| 噪聲治理工程 | |||||||||

|

|||||||||

| 廢水處理工程 | |||||||||

|

|||||||||

| 廢氣處理設備 | |||||||||

|

|||||||||

| 除塵器設備 | |||||||||

|

VOCs,是指特定條件下具有揮發性的有機化合物的統稱。具有揮發性的有機化合物主要包括非甲烷總烴(烷烴、烯烴、炔烴、芳香烴)、含氧有機化合物(醛、酮、醇、醚等)、鹵代烴、含氮化合物、含硫化合物等。

2018年1月1日

《環境保護稅法》生效實施,標志著環保稅正式開征,排污費壽終正寢。

2018年1月16日

財政部、國家發展改革委、環境保護部、國家海洋局聯合發布的《關于停征排污費等行政事業性收費有關事項的通知》中進一步明確自2018年1月1日起,在全國范圍內統一停征揮發性有機物排污收費,《關于減免及緩繳排污費等有關問題的通知》(財綜〔2003〕38號)、《關于印發<揮發性有機物排污收費試點辦法>的通知》(財稅〔2015〕71號)、《關于批準收取海洋工程污水排污費的復函》(財綜〔2003〕2號)等有關文件予以廢止。

看到這里我們已經可以得出結論,VOCs不再征收排污費,那么問題來了,VOCs是否需要征收環保稅呢?

說到這里,有個原則不得不提-稅收法定原則,什么意思呢?簡單來說,就是征稅一定要依據法律(這里的法律是狹義上的概念,指全國人大及其常委會出臺的文件),如果沒有相應法律作前提,政府則不能征稅,企業也沒有納稅的義務,此原則具體包括稅種法定、稅收要素法定、程序法定三個部分。所以要判斷VOCs是不是要征稅,首先就要看是否被納入征稅稅目了。

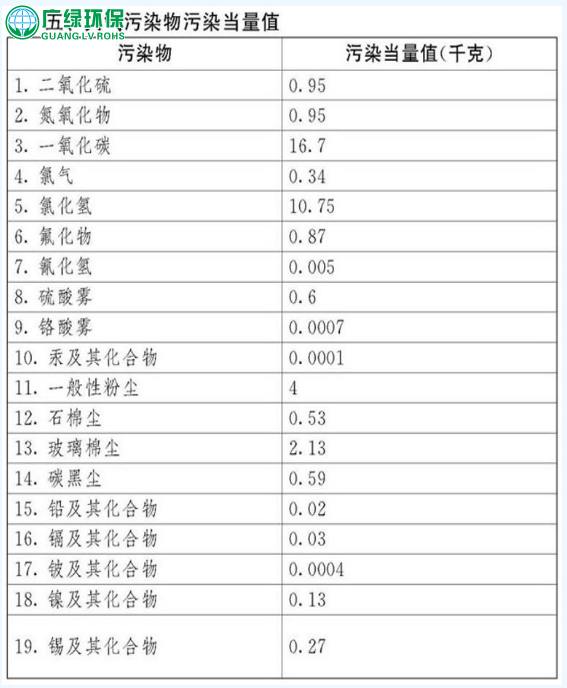

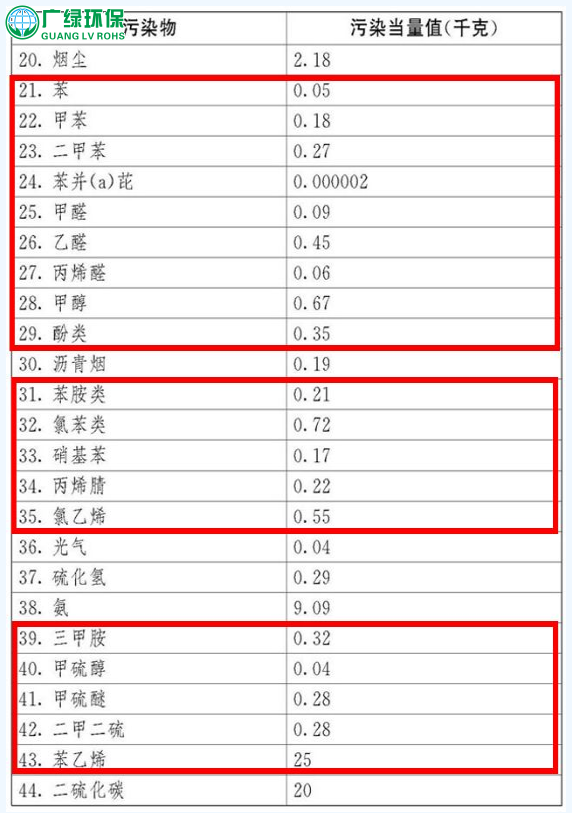

(截取于《環境保護稅法》附表二)

在上表中,“污染物”欄中沒有列示VOCs,由此可以認為VOCs不是法定的應稅污染物。或者說,需要交納排污費的“VOCs”,現在并不要求交納環境稅了。

Pleasepayattention!文章開頭說了,VOCs是具有揮發性的有機化合物的一類統稱,《環境保護稅》雖沒有將“VOCs”列入應稅污染物,但明確了19種揮發性有機污染物列為應稅污染物(具體名稱請見上圖),這個請企業朋友們一定要注意啦!這19種揮發性有機污染物是要征收環保稅的!要征收環保稅的!征稅的!

原標題:帶君釋法 | VOCs到底是收費還是征稅呢?